در چشمانداز دائماً در حال تحول امور مالی، تأمین مالی جمعی بدهی، بهویژه وامدهی همتا به همتا (P2P)، به عنوان نیروی قدرتمندی ظهور کرده است که نحوه دسترسی افراد و کسبوکارها به وامها را تغییر میدهد. این مدل نوآورانه ارتباط مستقیم بین وام گیرندگان و وام دهندگان را تسهیل میکند و از موسسات مالی سنتی پیشی میگیرد. در این کاوش جامع، به پیچیدگیهای تأمین مالی جمعی بدهی، چگونگی کارکرد آن، مزایا، چالشها و تأثیر تغییردهنده آن بر چشمانداز استقراض و وامدهی میپردازیم.

آشنایی با تامین مالی جمعی بدهی (وام دهی همتا به همتا)

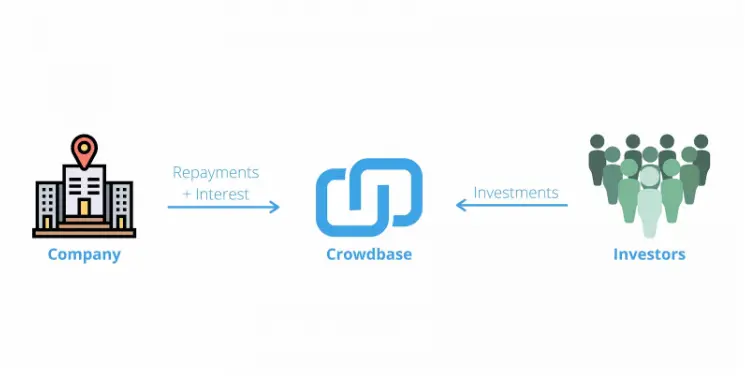

تامین مالی جمعی بدهی، که اغلب به عنوان وام همتا به همتا از آن یاد میشود، یک مدل مالی است که افراد یا مشاغلی را که به دنبال وام هستند با بسیاری از وامدهندگان که مایل به ارائه وجوه هستند، مرتبط میکند. بر خلاف موسسات وام دهی سنتی، پلتفرم های وام دهی P2P در حوزه دیجیتال عمل میکنند و از فناوری برای ساده سازی فرآیند استقراض و وام استفاده میکنند. این تعامل مستقیم و آنلاین هم به نفع وامگیرندگانی است که به منابع مالی دسترسی پیدا میکنند و هم برای وامدهندگانی که میتوانند بازده سرمایهگذاری خود را به دست آورند.

چگونه سرمایهگذاری جمعی بدهی (وامدهی همتا به همتا) کار میکند: راهنمای گام به گام

درخواست وامگیرنده:

این فرآیند با درخواست وامگیرنده آغاز میشود. این وام گیرنده میتواند فردی باشد که به دنبال تامین مالی شخصی است یا یک تجارت کوچک که به سرمایه برای توسعه نیاز دارد. وامگیرنده معمولاً درخواست آنلاینی را ارسال میکند که هدف از وام، مبلغ درخواستی و اطلاعات مالی مربوطه را شرح میدهد.

ارزیابی ریسک و امتیازدهی اعتباری:

پلتفرمهای وام دهی P2P از الگوریتمهای پیچیده و تجزیه و تحلیل دادهها برای ارزیابی اعتبار وامگیرندگان استفاده میکنند. این شامل تجزیه و تحلیل سوابق اعتباری، سطح درآمد و سایر شاخصهای مالی مرتبط است. بر اساس این ارزیابی، به وامگیرندگان یک پروفایل ریسک اختصاص داده میشود که نرخ بهره وام آنها را تعیین میکند.

کمپین لیست وام و تامین مالی:

پس از تایید، درخواست وامگیرنده در پلت فرم وام P2P فهرست میشود. وامدهندگان، که سرمایهگذاران فردی هستند که به دنبال فرصتهای سرمایهگذاری هستند، میتوانند این فهرستها را مرور کنند و هایی را برای تامین مالی انتخاب کنند. هر وام معمولاً به قسمتهای کوچکتر تقسیم میشود و به چندین وامدهنده اجازه میدهد تا در یک وام مشارکت کنند.

مشارکت وامدهنده:

وامدهندگان انفرادی که بر اساس بازده بالقوه جذب میشوند، میتوانند بخشی یا کل وام را تامین کنند. این مدل تامین مالی غیرمتمرکز، که در آن چندین وامدهنده به یک وام کمک میکنند، یکی از ویژگیهای تعیین کننده وام دهی P2P است.

قرارداد و پرداخت:

هنگامی که وام به طور کامل تامین شد، وامگیرنده با وامدهندگان فردی قرارداد قانونی منعقد میکند. پلتفرم وامدهی P2P این قرارداد را تسهیل میکند، شرایط و برنامه بازپرداخت را مشخص میکند. در صورت توافق، مبلغ وام به وامگیرنده پرداخت میشود.

بازپرداخت:

وامگیرندگان وام را به صورت اقساط، اعم از اصل و بهره، بازپرداخت میکنند. پلتفرم وامدهی P2P مجموعه پرداختها را از وامگیرندگان مدیریت میکند و بر این اساس وجوه را بین وامدهندگان فردی توزیع میکند.

هزینههای پلتفرم:

پلتفرمهای وامدهی P2P معمولاً برای خدماتشان از وامگیرندگان و وامدهندگان کارمزد دریافت میکنند. وامگیرندگان ممکن است هزینههای مبدأ را بپردازند، در حالی که وامدهندگان ممکن است مشمول هزینههایی بر اساس سود به دست آمده از سرمایهگذاری خود شوند.

گزارش و نظارت اعتباری:

در طول مدت وام، پلتفرمهای وامدهی P2P ممکن است وضعیت اعتباری و مالی وامگیرندگان را کنترل کنند. این نظارت به تشخیص زودهنگام مشکلات احتمالی بازپرداخت کمک میکند و به پلتفرمها اجازه میدهد اقدامات پیشگیرانه را انجام دهند.

پیش فرضها و مجموعه:

در موارد پیشفرض یا تأخیر در پرداختها، پلتفرمهای وامدهی P2P فرآیندهای جمعآوری را آغاز میکنند. بسته به سیاستهای پلت فرم، این ممکن است شامل مذاکره با وامگیرنده، بازسازی بدهی یا در موارد شدید، اقدامات قانونی باشد.

بازده سرمایهگذار:

وامدهندگان، یا سرمایهگذاران، بازدهی را به صورت پرداخت سود منظم و در نهایت بازپرداخت اصل سرمایه دریافت میکنند. بازده ها متناسب با مقدار پولی است که به وام کمک کردهاند.

مزایای تأمین مالی جمعی بدهی (وام دهی همتا به همتا)

دسترسی به منابع مالی:

تامین مالی جمعی بدهی جایگزین مناسبی برای افراد و مشاغلی است که ممکن است در دسترسی به تامین مالی سنتی از بانکها یا موسسات مالی با چالشهایی مواجه شوند.

تنوع برای وامدهندگان:

برای وامدهندگان، وام P2P فرصتی برای تنوع بخشیدن به سبد سرمایهگذاری آنها ارائه میدهد. وامدهندگان میتوانند به جای سرمایهگذاری در ابزارهای مالی سنتی، وجوه را مستقیماً به وامهای فردی اختصاص دهند و ریسک را بین وامگیرندگان مختلف پخش کنند.

نرخهای بهره رقابتی:

وامگیرندگان در پلتفرمهای وامدهی P2P ممکن است از نرخهای بهره رقابتی سود ببرند که اغلب بر اساس ارزیابی پلتفرم از اعتبار آنها تعیین میشود. این میتواند شرایط مطلوبتری را در مقایسه با وامدهندگان سنتی ایجاد کند.

کارایی و سرعت:

ماهیت آنلاین وامدهی P2P فرآیند وامگیری را ساده میکند، کاغذبازی و زمانبندی تصمیمگیری را کاهش میدهد. وامگیرندگان میتوانند سریعتر به وجوه دسترسی پیدا کنند و وامدهندگان میتوانند سرمایه را به طور موثری به کار گیرند.

دسترسی مالی فراگیر:

وامدهی P2P با فراهم کردن دسترسی به وامها برای افراد یا مشاغلی که ممکن است توسط مؤسسات مالی سنتی مورد استفاده قرار نگیرند یا از آن محروم شوند، مشارکت مالی را ترویج میکند.

شفافیت:

ماهیت شفاف پلتفرمهای وامدهی P2P، با شرایط و ضوابط روشن، به وامگیرندگان و وامدهندگان اطلاعاتی را برای تصمیمگیری آگاهانه قدرت میدهد.

چالشهای تامین مالی جمعی بدهی (وام دهی همتا به همتا)

ریسکهای پیش فرض:

خطر اصلی برای وامدهندگان احتمال عدم پرداخت وامگیرندگان است. رکود اقتصادی یا مشکلات مالی غیرمنتظره برای وامگیرندگان میتواند منجر به عدم پرداخت شود و بر بازده وامدهندگان تأثیر بگذارد.

چشم انداز نظارتی:

وامدهی P2P تابع چارچوبهای نظارتی در حال تحول است که در حوزههای قضایی متفاوت است. پیمایش در این مناظر نظارتی هم برای پلتفرمها و هم برای شرکتکنندگان میتواند چالشبرانگیز باشد.

فقدان وثیقه:

برخلاف وامهای سنتی که توسط داراییهای فیزیکی تضمین میشود، بسیاری از وامهای P2P بدون وثیقه هستند. این فقدان وثیقه میتواند خطر را برای وامدهندگان افزایش دهد.

اشباع بازار:

افزایش محبوبیت وام دهی P2P به اشباع بازار منجر شده است. رقابت شدید بین پلتفرمها ممکن است بر کیفیت وامهای موجود تأثیر بگذارد و به طور بالقوه بر بازده سرمایهگذاران تأثیر بگذارد.

ریسک نرخ بهره:

وامدهندگان با ریسک نرخ بهره روبرو هستند زیرا بازده وامهای P2P اغلب ثابت است. شرایط اقتصادی یا تغییرات در نرخ بهره میتواند بر بازده واقعی وامدهندگان تأثیر بگذارد.

بازار ثانویه محدود:

برخلاف اوراق بهادار قابل معامله عمومی، وامهای P2P فاقد نقدینگی هستند و ممکن است فرصتهای محدودی برای وامدهندگان وجود داشته باشد تا وامهای خود را در بازار ثانویه بفروشند.

پلتفرمهای موفق در تأمین مالی جمعی بدهی (وامدهی همتا به همتا)

«LendingClub»:

LendingClub یکی از پلتفرمهای پیشگام وام دهی P2P است که از زمان راهاندازی آن در سال 2007، وامگیرندگان را با سرمایهگذاران مرتبط میکند. در سال 2014 عمومی شد و نقش مهمی در رایج کردن مفهوم وامدهی P2P داشت.

«Prosper»:

Prosper که در سال 2005 تأسیس شد، یکی دیگر از بازیگران اولیه در فضای وامدهی P2P است. میلیاردها دلار وام را تسهیل کرده است و به وامگیرندگان دسترسی به منابع مالی و سرمایهگذاران فرصتهایی برای بازگشت فراهم میکند.

«Zopa»:

Zopa، مستقر در بریتانیا، یکی از اولین پلتفرمهای وامدهی P2P در جهان است. Zopa که در سال 2005 راهاندازی شد، وامهایی را برای اهداف مختلف، از جمله وامهای شخصی و تجمیع بدهی تسهیل کرده است.

«Funding Circle»:

این پلتفرم بر ارائه وامهای P2P به شرکتهای کوچک و متوسط (SMEs) متمرکز است. از زمان آغاز به کار خود در سال 2010، حلقه سرمایهگذاری در سطح جهانی گسترش یافته است و کسب و کارها را با سرمایهگذاران مرتبط میکند.

«Upstart»:

Upstart از هوش مصنوعی و یادگیری ماشینی برای ارزیابی اعتبار استفاده میکند. این شرکت به دلیل رویکرد نوآورانه خود در وامدهی P2P و گسترش دسترسی به اعتبار شناخته شده است.

آینده تامین مالی جمعی بدهی (وام دهی همتا به همتا)

همانطور که تامین مالی جمعی بدهی به تکامل خود ادامه میدهد، چندین روند و احتمال در حال شکل دادن به آینده آن هستند:

ادغام بلاکچین:

ادغام فناوری بلاکچین ممکن است شفافیت، امنیت و کارایی را در وامدهی P2P افزایش دهد و نگرانیهای مربوط به حریم خصوصی دادهها و کلاهبرداری را برطرف کند.

گسترش جهانی:

وامدهی P2P احتمالاً در سطح جهانی گسترش مییابد و دسترسی افراد و مشاغل را به منابع مالی در مناطقی که زیرساختهای بانکداری سنتی محدود است، فراهم میکند.

مدلهای هیبریدی:

مدلهای ترکیبی که عناصر بانکداری سنتی را با وامدهی P2P ترکیب میکنند ممکن است پدیدار شوند و طیف وسیعتری از محصولات و خدمات مالی را به وامگیرندگان ارائه دهند.

افزایش مقررات:

انتظار میرود چارچوبهای نظارتی با تمرکز بر حفاظت از سرمایهگذار، مدیریت ریسک، و تضمین ثبات پلتفرمهای وامدهی P2P، تکامل یابد.

نوآوری در ارزیابی ریسک:

تداوم نوآوری در ارزیابی ریسک، از جمله استفاده از تجزیه و تحلیل دادههای پیشرفته و هوش مصنوعی، ممکن است به امتیازدهی اعتباری دقیقتر و مدیریت ریسک منجر شود.

همکاری با موسسات سنتی:

همکاری بین پلتفرمهای وام دهی P2P و موسسات مالی سنتی ممکن است افزایش یابد و منجر به ایجاد اکوسیستمهای مالی ترکیبی شود که از نقاط قوت هر دو مدل استفاده میکند.

نتیجهگیری: بازتعریف چشم انداز مالی

تامین مالی جمعی بدهی، به ویژه در قالب وامهای همتا به همتا، در تقاطع مالی و فناوری قرار دارد و پارادایمهای وامدهی سنتی را به چالش میکشد. با اتصال مستقیم وامگیرندگان به مجموعه متنوعی از وامدهندگان، پلتفرمهای وامدهی P2P دسترسی به سرمایه را دموکراتیک کرده و پویایی چشمانداز مالی را تغییر میدهند. با این حال، مانند هر نیروی دگرگون کننده، چالشها و ریسکها با فرصتها همراه هستند. همانطور که وامدهی P2P تکامل مییابد، تأثیر آن بر شمول مالی، تنوع سرمایهگذاری و دسترسی کلی به سرمایه احتمالاً محسوس خواهد بود و آینده استقراض و وامدهی را شکل میدهد که زمانی غیرقابل تصور تلقی میشد.