تامین مالی جمعی به عنوان یک رویکرد انقلابی برای جمع آوری کمکهای مالی ظهور کرده است و افراد و کسب و کارها را قادر میسازد به سرمایه مجموعه متنوعی از حامیان دسترسی پیدا کنند. با این حال، چشم انداز سرمایهگذاری جمعی به سرعت در حال تحول، بدون چالشهای نظارتی و پیچیدگیهای قانونی نیست. در این مقاله جامع، دنیای سرمایهگذاری جمعی را از منظر قانونی بررسی میکنیم، قوانین کلیدی، الزامات انطباق و ملاحظاتی را که هم خالقان پروژه و هم سرمایهگذاران باید در این فضای پویا از آن آگاه باشند، بررسی میکنیم.

افزایش تامین مالی جمعی و پاسخ رگولاتوری

تامین مالی جمعی در اوایل دهه ۲۰۱۰ شتاب قابلتوجهی به دست آورد، که توسط پلتفرمهایی مانند Kickstarter و Indiegogo هدایت میشد که به پروژههای خلاق اجازه میداد تا از حمایتکنندگان حمایت مالی کنند. از آنجایی که تامین مالی جمعی فراتر از پروژههای خلاقانه گسترش یافت و طیف گستردهای از سرمایه گذاریها، از جمله استارتاپها، کسب و کارهای کوچک و ابتکارات اجتماعی را در بر گرفت، تنظیم کنندهها متوجه این موج شدند. آنها نیاز به ایجاد تعادل بین تقویت نوآوری و حمایت از سرمایه گذاران را تشخیص دادند که منجر به توسعه چارچوب های نظارتی خاص برای تامین مالی جمعی شد.

انواع تامین مالی جمعی و چارچوب های نظارتی

قبل از پرداختن به مقررات، مهم است که بدانیم تامین مالی جمعی مدلهای مختلفی را در بر میگیرد که هر کدام تابع الزامات قانونی مشخصی هستند. مدل های اولیه تامین مالی جمعی عبارتند از:

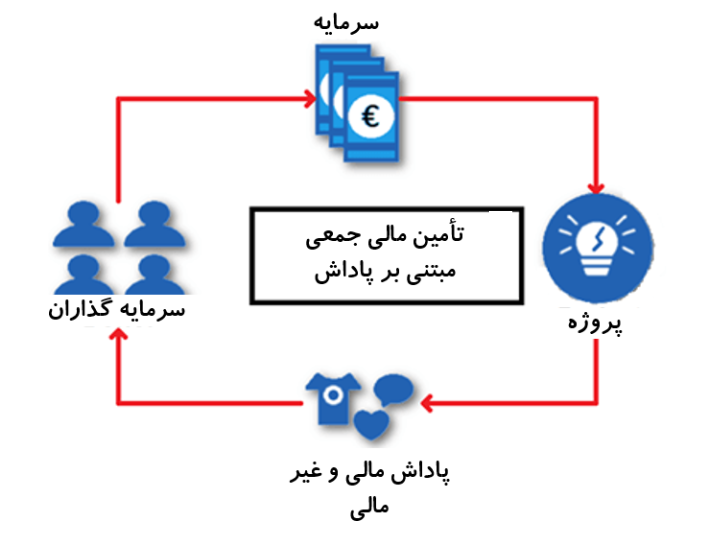

1.تأمین مالی جمعی مبتنی بر پاداش:

در این مدل، حامیان در ازای پاداشهای غیرمالی، مانند دسترسی زودهنگام به محصولات، کالاها یا قدردانیها، وجوهی را به پروژه کمک میکنند.

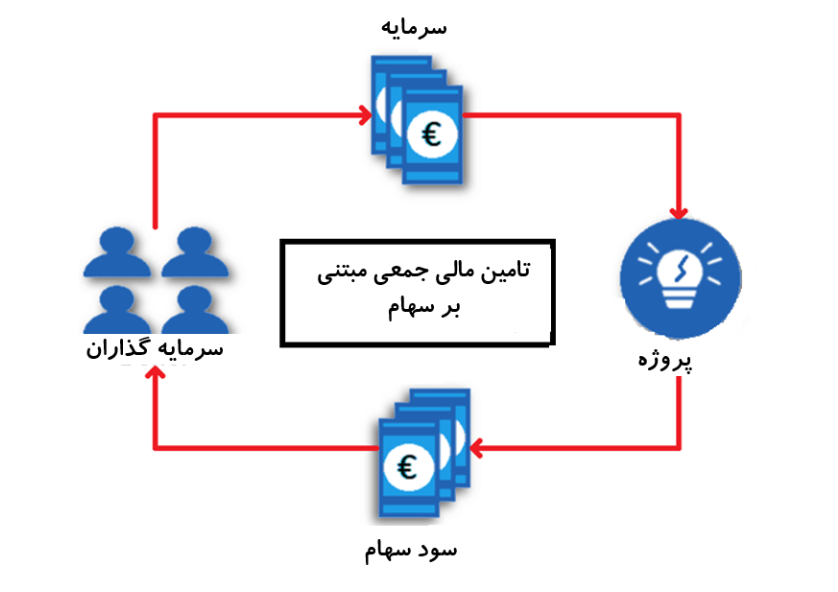

2.تامین مالی جمعی مبتنی بر سهام:

تامین مالی جمعی سهام به حامیان اجازه می دهد تا در یک کسب و کار یا پروژه در ازای سهام یا سهام مالکیت سرمایه گذاری کنند و آنها را به سهامداران مالی در این سرمایه گذاری تبدیل کند.

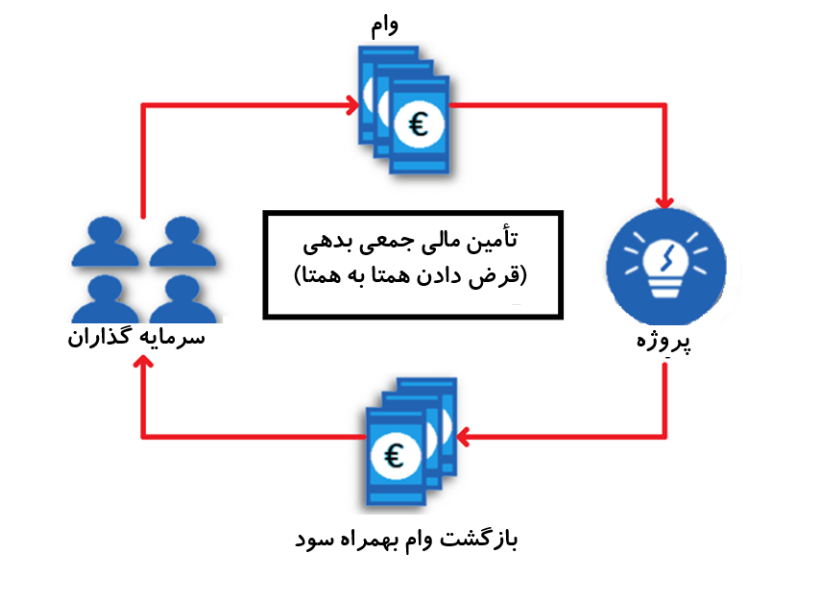

3.تأمین مالی جمعی بدهی (قرض دادن همتا به همتا):

در تأمین مالی جمعی بدهی، سرمایه گذاران در ازای بازپرداخت با بهره در یک دوره مشخص، به افراد یا شرکت ها وام میدهند.

4.تأمین مالی جمعی مبتنی بر اهدا کمک مالی:

در تأمین مالی جمعی مبتنی بر کمک مالی، حامیان بدون اینکه انتظار بازگشت مالی داشته باشند، وجوهی را مشارکت می دهند. در عوض، آنها از یک علت، پروژه یا نیاز شخصی پشتیبانی می کنند.

هر یک از این مدلهای تامین مالی جمعی ممکن است تابع مقررات و الزامات انطباق متفاوتی باشد. بیایید ملاحظات قانونی مرتبط با هر مدل را بررسی کنیم:

مقررات و ملاحظات قانونی در تأمین مالی جمعی مبتنی بر پاداش

تامین مالی جمعی مبتنی بر پاداش شاید سادهترین مدل از دیدگاه نظارتی باشد، زیرا حامیان معمولاً پاداشهای غیر مالی دریافت میکنند. با این حال، هنوز برخی از ملاحظات قانونی کلیدی وجود دارد که باید در نظر داشت:

1.تحقق وعده ها:

خالقان پروژه باید به وعده های داده شده به حامیان در مورد پاداش ها یا مشوق ها عمل کنند. عدم انجام این کار می تواند منجر به اختلافات حقوقی شود و به شهرت سازنده لطمه وارد کند.

2.مالکیت فکری:

اگر حامیان محصولات یا آثار خلاقانه را به عنوان پاداش دریافت کنند، پدیدآورندگان باید اطمینان حاصل کنند که از حقوق و مجوزهای لازم برای هر گونه مالکیت معنوی مرتبط برخوردار هستند.

3.قوانین حمایت از مصرف کننده:

قوانین حمایت از مصرف کننده ممکن است اعمال شود، به ویژه اگر سازندگان نتوانند پاداشهای وعده داده شده را ارائه دهند یا اگر کیفیت پاداشها پایینتر باشد.

مقررات و ملاحظات قانونی در تامین مالی جمعی مبتنی بر سهام

تامین مالی جمعی مبتنی بر سهام شامل فروش اوراق بهادار (به عنوان مثال، سهام یا سهام مالکیت) است، که آن را مشمول الزامات نظارتی سختگیرانهتر میکند:

1.مقررات اوراق بهادار:

تأمین مالی جمعی از سهام معمولاً تحت قوانین اوراق بهادار تنظیم می شود که از کشوری به کشور دیگر متفاوت است. به عنوان مثال، در ایالات متحده، پیشنهادات باید با قانون اوراق بهادار سال 1933 مطابقت داشته باشد.

2.الزامات افشا:

خالقان پروژه باید اطلاعات دقیقی در مورد کسب و کار، از جمله صورت های مالی، طرح های تجاری و ریسک های مرتبط با سرمایه گذاری ارائه دهند.

3.محدودیتهای سرمایهگذار:

برخی از حوزههای قضایی محدودیتهایی را بر میزان سرمایهگذاری یک فرد در کمپینهای سرمایهگذاری جمعی برای حمایت از سرمایهگذاران با تجربه کمتر اعمال میکنند.

4.پلتفرمهای تامین مالی جمعی:

پلتفرمهای تامین مالی جمعی که ارائه سهام را تسهیل میکنند، اغلب باید در مراجع نظارتی مالی مربوطه ثبت نام کرده و با الزامات خاص مطابقت داشته باشند.

مقررات و ملاحظات قانونی در تأمین مالی جمعی بدهی (وام دهی همتا به همتا)

تامین مالی جمعی بدهی، که به عنوان وام همتا به همتا نیز شناخته میشود، شامل وام دادن پول به افراد یا مشاغل در ازای بازپرداخت با بهره است. در اینجا ملاحظات حقوقی کلیدی وجود دارد:

1.مقررات مالی:

پلتفرمهای وامدهی همتا به همتا ممکن است مشمول مقررات مالی از جمله مجوزهای اعطای وام و رعایت قوانین ربا (که محدودیتهایی برای نرخ بهره تعیین میکنند) باشند.

2.حمایت از وام گیرنده و سرمایه گذار:

مقررات اغلب به پلتفرمهایی برای اجرای حمایتهای وام گیرنده و سرمایه گذار، مانند بررسی اعتبار و ارزیابی ریسک، نیاز دارند.

3.قراردادهای وام:

توافق نامه های وام شفاف و الزام آور قانونی برای تعریف شرایط وام، نرخ بهره، زمان بندی بازپرداخت و مکانیسم های حل اختلاف بسیار مهم است.

4.نکول و وصول:

مقررات ممکن است بر روند نکول وام و وصول بدهی حاکم باشد تا از انصاف و شفافیت اطمینان حاصل شود.

مقررات و ملاحظات قانونی در تأمین مالی جمعی مبتنی بر اهدا کمک مالی

تامین مالی جمعی مبتنی بر کمک مالی، که در آن حامیان بدون انتظار بازده مالی، وجوه خود را کمک میکنند، چشم انداز نظارتی نسبتاً سادهای دارد. با این حال، هنوز جنبههای قانونی وجود دارد که باید مورد توجه قرار گیرد:

1.استفاده غیرانتفاعی در مقابل استفاده شخصی:

کمک های مالی برای اهداف خیریه یا غیرانتفاعی معمولاً برای حامیان شامل کسر مالیات است. با این حال، برای کمپین های شخصی، وجوه ممکن است هدایای شخصی در نظر گرفته شود و مشمول مالیات نباشد.

2.گزارش مالیاتی:

سازندگان پروژه ممکن است نیاز داشته باشند وجوه جمع آوری شده برای اهداف مالیاتی را، بسته به قوانین مالیاتی حوزه قضایی خود، گزارش دهند.

3.شفافیت:

سازندگان باید در مورد نحوه استفاده از بودجه اهدایی شفاف باشند و اطمینان حاصل کنند که آنها با هدف اعلام شده کمپین هماهنگ هستند.

انطباق با چارچوب های نظارتی

برای پیمایش پیچیدگی های نظارتی تأمین مالی جمعی، هم سازندگان پروژه و هم پلتفرمهای تأمین مالی جمعی باید رعایت قوانین و مقررات مربوطه را در اولویت قرار دهند. در اینجا چند مرحله برای اطمینان از انطباق وجود دارد:

1.قوانین محلی را بشناسید:

قوانین خاصی را که برای کمپین تامین مالی جمعی شما اعمال میشود بر اساس موقعیت مکانی و مدلی که استفاده می کنید، تحقیق کنید.

2.با مشاور حقوقی مشورت کنید:

به دنبال مشاوره حقوقی باشید تا مطمئن شوید که کمپین و پیشنهاد شما با قوانین اوراق بهادار، مقررات حمایت از مصرف کننده و الزامات مالیاتی مطابقت دارد.

3.بایگانی مقرراتی:

در صورت نیاز، هرگونه پرونده یا ثبت قانونی لازم را با مراجع ذیربط تکمیل کنید.

4.حمایت از سرمایه گذار:

حفاظت از سرمایه گذاران را با ارائه اطلاعات شفاف، انجام بررسی های لازم و اجرای اقدامات حفاظتی در برابر تقلب در اولویت قرار دهید.

5.انطباق با پلتفرم:

اگر از یک پلتفرم تامین مالی جمعی استفاده می کنید، مطمئن شوید که با مقررات قابل اجرا مطابقت دارد و ابزارها و منابع لازم را برای انطباق فراهم می کند.

6.شفافیت:

با حامیان یا سرمایه گذاران خود در مورد خطرات، بازده بالقوه و هرگونه ملاحظات قانونی مرتبط شفاف باشید.

7.اسناد و مدارک:

مستندات کامل کمپین، امور مالی، توافقات و ارتباطات خود را حفظ کنید، زیرا این امر می تواند در صورت اختلافات حقوقی حیاتی باشد.

آینده مقررات تامین مالی جمعی

چشم انداز نظارتی برای تامین مالی جمعی همچنان در حال تکامل است. از آنجایی که سرمایهگذاری جمعی به یک جریان اصلی تبدیل میشود و نقش مهمی در تأمین مالی استارتآپها، کسبوکارها و پروژههای خلاقانه ایفا میکند، میتوانیم انتظار اصلاحات و انطباقهای مداوم با مقررات موجود را داشته باشیم.

علاوه بر این، ظهور فناوری بلاک چین و توکنسازی، امکانات جدیدی را برای تامین مالی جمعی از طریق پیشنهادات اولیه سکه (ICO) و پیشنهادات توکن امنیتی (STO) ارائه کرده است. این روشهای جدید جمعآوری سرمایه چالشها و پیچیدگیهای نظارتی بیشتری را به همراه داشته است و نیاز به چارچوبهای قانونی جامع برای محافظت از سرمایهگذاران و در عین حال تقویت نوآوری را برجسته میکند.

در نتیجه، تامین مالی جمعی یک نیروی پویا و دگرگون کننده است که به کارآفرینان و افراد خلاق قدرت میدهد تا ایدههای خود را به واقعیت تبدیل کنند. با این حال، در یک چشم انداز پیچیده قانونی و نظارتی عمل میکند که بر اساس حوزه قضایی و مدل تامین مالی جمعی متفاوت است. برای پیمایش موفقیتآمیز در این فضا، اولویتبندی رعایت قوانین، جستجوی راهنمایی قانونی در صورت نیاز و حفظ شفافیت با حامیان یا سرمایهگذاران ضروری است. همانطور که تامین مالی جمعی به تکامل خود ادامه میدهد، ایجاد تعادل مناسب بین نوآوری و مقررات کلیدی برای تضمین رشد و موفقیت مستمر آن به عنوان یک مکانیسم جمع آوری سرمایه خواهد بود.